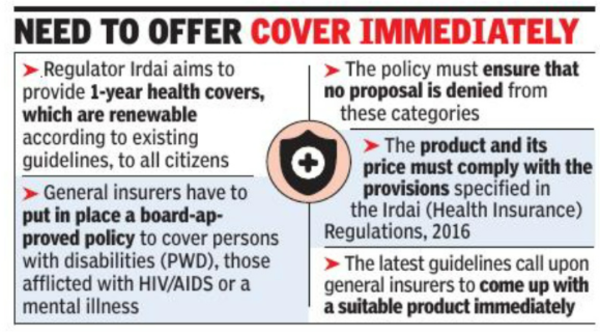

मुंबई: भारतीय बीमा विनियामक और विकास प्राधिकरण (इरदाई) ने गैर-जीवन कंपनियों के लिए स्वास्थ्य कवर पेश करना अनिवार्य कर दिया है जो विकलांग व्यक्तियों को पूरा करता है या मानसिक बिमारी, या एचआईवी पॉजिटिव व्यक्ति। नियामक ने उत्पाद डिजाइन के लिए न्यूनतम दायरे और मापदंडों को निर्धारित करते हुए बीमा कंपनियों को एक मॉडल नीति प्रदान की है। जबकि बीमाकर्ता इस उत्पाद का दायरा बढ़ा सकते हैं, वे लाभों को कम नहीं कर सकते।

यह सुनिश्चित करने के लिए कानून पेश किया गया था कि इन क्षेत्रों के लोगों के साथ भेदभाव नहीं किया जाता है, लेकिन कई बीमा कंपनियों ने ऐसे उत्पाद पेश नहीं किए हैं जो अनुपालन करते हैं। जबकि कुछ ने स्पष्ट रूप से इन क्षेत्रों को बाहर नहीं किया है, पूर्व-मौजूदा स्थितियों के संबंध में सामान्य बहिष्करण लोगों के लिए कवरेज प्राप्त करना कठिन बनाते हैं। इरडाई ने कहा, “प्रत्येक सामान्य और स्टैंडअलोन स्वास्थ्य बीमाकर्ता जिसे सामान्य और/या स्वास्थ्य बीमा व्यवसाय चलाने के लिए पंजीकरण का प्रमाण पत्र जारी किया गया है, अनिवार्य रूप से अपने संबंधित उत्पाद को तुरंत लॉन्च और पेश करेगा।” मानसिक बीमारी के मामले में धारा 21(4) मानसिक स्वास्थ्य देखभाल अधिनियम (एमएचसीए), 2017 में कहा गया है कि प्रत्येक बीमाकर्ता मानसिक बीमारी के इलाज के लिए उसी आधार पर चिकित्सा बीमा प्रदान करेगा, जो शारीरिक बीमारी के लिए उपलब्ध है।

जुलाई 2018 में, Irdai ने कंपनियों से मानसिक बीमारी के संबंध में कानून का पालन करने को कहा था। पिछले साल अक्टूबर में, ग्राहकों की शिकायतों के बाद, नियामक ने मानसिक बीमारी को कवर करने की आवश्यकता को दोहराया। कंपनियां अभी भी विशेष उत्पाद पेश नहीं कर रही हैं, नियामक ने एक फरमान जारी किया है।

उद्योग के अधिकारियों के अनुसार, तथ्य यह है कि भारत में स्वास्थ्य बीमा अस्पताल में भर्ती होने के आसपास केंद्रित है, नियमित पॉलिसी के तहत मानसिक बीमारी को कवर करना मुश्किल हो जाता है, खासकर अगर प्रस्तावक पहले से ही इससे पीड़ित है। जिन परिवारों में सदस्यों को उपचार की आवश्यकता होती है, उनके लिए लागत का एक बड़ा हिस्सा चिकित्सा से संबंधित होता है।

विकलांग व्यक्तियों के मामले में, कानून कहता है कि विकलांगता के आधार पर कोई भेदभाव नहीं होगा। 2017 के एचआईवी रोकथाम और नियंत्रण अधिनियम में कहा गया है कि कोई भी संरक्षित व्यक्ति बीमा के प्रावधान से इनकार या अनुचित व्यवहार के अधीन नहीं होगा, जब तक कि बीमांकिक अध्ययन द्वारा समर्थित न हो। इरडाई ने कहा है कि बीमाकर्ताओं के पास बोर्ड द्वारा अनुमोदित अंडरराइटिंग पॉलिसी होनी चाहिए जो यह सुनिश्चित करती है कि आबादी की उल्लिखित श्रेणियों से किसी भी प्रस्ताव को कथित अक्षमताओं और/या बीमारियों के कारण अस्वीकार नहीं किया जाता है।

कंपनियां पॉलिसी के लिए ऋण के मूल्य निर्धारण के लिए स्वतंत्र होंगी, जो सभी स्वास्थ्य योजनाओं की तरह एक साल का अनुबंध होगा।

यह सुनिश्चित करने के लिए कानून पेश किया गया था कि इन क्षेत्रों के लोगों के साथ भेदभाव नहीं किया जाता है, लेकिन कई बीमा कंपनियों ने ऐसे उत्पाद पेश नहीं किए हैं जो अनुपालन करते हैं। जबकि कुछ ने स्पष्ट रूप से इन क्षेत्रों को बाहर नहीं किया है, पूर्व-मौजूदा स्थितियों के संबंध में सामान्य बहिष्करण लोगों के लिए कवरेज प्राप्त करना कठिन बनाते हैं। इरडाई ने कहा, “प्रत्येक सामान्य और स्टैंडअलोन स्वास्थ्य बीमाकर्ता जिसे सामान्य और/या स्वास्थ्य बीमा व्यवसाय चलाने के लिए पंजीकरण का प्रमाण पत्र जारी किया गया है, अनिवार्य रूप से अपने संबंधित उत्पाद को तुरंत लॉन्च और पेश करेगा।” मानसिक बीमारी के मामले में धारा 21(4) मानसिक स्वास्थ्य देखभाल अधिनियम (एमएचसीए), 2017 में कहा गया है कि प्रत्येक बीमाकर्ता मानसिक बीमारी के इलाज के लिए उसी आधार पर चिकित्सा बीमा प्रदान करेगा, जो शारीरिक बीमारी के लिए उपलब्ध है।

जुलाई 2018 में, Irdai ने कंपनियों से मानसिक बीमारी के संबंध में कानून का पालन करने को कहा था। पिछले साल अक्टूबर में, ग्राहकों की शिकायतों के बाद, नियामक ने मानसिक बीमारी को कवर करने की आवश्यकता को दोहराया। कंपनियां अभी भी विशेष उत्पाद पेश नहीं कर रही हैं, नियामक ने एक फरमान जारी किया है।

उद्योग के अधिकारियों के अनुसार, तथ्य यह है कि भारत में स्वास्थ्य बीमा अस्पताल में भर्ती होने के आसपास केंद्रित है, नियमित पॉलिसी के तहत मानसिक बीमारी को कवर करना मुश्किल हो जाता है, खासकर अगर प्रस्तावक पहले से ही इससे पीड़ित है। जिन परिवारों में सदस्यों को उपचार की आवश्यकता होती है, उनके लिए लागत का एक बड़ा हिस्सा चिकित्सा से संबंधित होता है।

विकलांग व्यक्तियों के मामले में, कानून कहता है कि विकलांगता के आधार पर कोई भेदभाव नहीं होगा। 2017 के एचआईवी रोकथाम और नियंत्रण अधिनियम में कहा गया है कि कोई भी संरक्षित व्यक्ति बीमा के प्रावधान से इनकार या अनुचित व्यवहार के अधीन नहीं होगा, जब तक कि बीमांकिक अध्ययन द्वारा समर्थित न हो। इरडाई ने कहा है कि बीमाकर्ताओं के पास बोर्ड द्वारा अनुमोदित अंडरराइटिंग पॉलिसी होनी चाहिए जो यह सुनिश्चित करती है कि आबादी की उल्लिखित श्रेणियों से किसी भी प्रस्ताव को कथित अक्षमताओं और/या बीमारियों के कारण अस्वीकार नहीं किया जाता है।

कंपनियां पॉलिसी के लिए ऋण के मूल्य निर्धारण के लिए स्वतंत्र होंगी, जो सभी स्वास्थ्य योजनाओं की तरह एक साल का अनुबंध होगा।

Source link