मुंबई: लगभग तीन वर्षों में पहली बार वरिष्ठ नागरिकों को फिक्स्ड डिपॉजिट पर 8% या उससे अधिक का रिटर्न मिल रहा है और कई लोग अपने मौजूदा एफडी की समीक्षा करने के लिए अपने बैंकों में जा रहे हैं। द्वारा बैक-टू-बैक दर वृद्धि भारतीय रिजर्व बैंक आखिरकार उन वरिष्ठ नागरिकों को राहत मिली है जो जीवन यापन के लिए ब्याज आय पर निर्भर हैं।

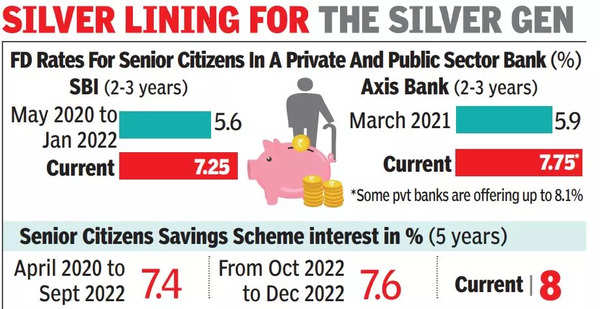

महामारी के चरम पर, बैंकिंग प्रणाली में अतिरिक्त तरलता के कारण दरें 5.5% तक कम हो गई थीं और कई ने उदास बाजार में सर्वश्रेष्ठ बनाने के लिए 2-3 साल की जमा राशि में बंद कर दिया था। अब कुछ निजी बैंक 8% और सार्वजनिक क्षेत्र के बैंक 7.5% से अधिक की पेशकश कर रहे हैं, जानकार बुजुर्ग उच्च दरों पर नए डिपॉजिट करने के लिए समय से पहले निकासी पर विचार कर रहे हैं।

मुंबई में एक वरिष्ठ नागरिक ने अपने बेटे की मदद से एक निजी बैंक में 5.75% पर तीन साल के लिए 2020 के अंत में 2.5 लाख रुपये की एफडी बुक की थी। यह जानने पर कि समान अवधि के लिए दर बढ़कर 7.75% हो गई है, बेटे ने हाल ही में FD तोड़ दी और इसे फिर से बुक कर लिया। उनकी मां को लगभग 20,000 रुपये की वृद्धिशील आय प्राप्त होगी।

पिछले महीने, सरकार ने महामारी के दौरान 7.4% तक गिरने के बाद 8% के स्तर को पुनः प्राप्त करने के साथ वरिष्ठ नागरिक बचत योजना (SCSS) पर रिटर्न बढ़ा दिया। हालांकि, SCSS और बैंक FD के बीच का अंतर कम हुआ है।

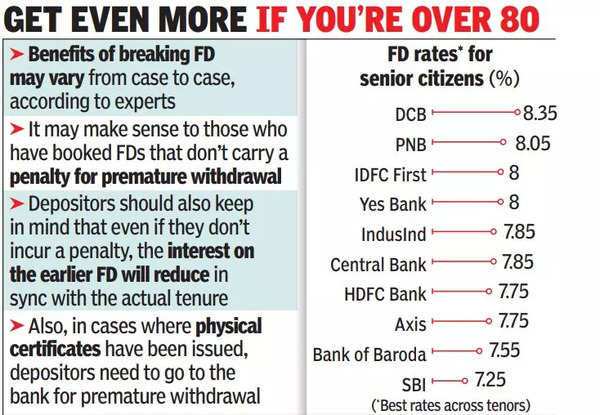

कुछ बैंक “सुपर वरिष्ठ नागरिकों” या 80 वर्ष से अधिक आयु वालों के लिए और भी अधिक दरों की पेशकश कर रहे हैं। उदाहरण के लिए, यूनियन बैंक ऑफ इंडिया सुपर सीनियर्स के लिए अपनी नियमित दर से 75 आधार अंक (100bps = 1 प्रतिशत अंक) प्रदान करता है, जिसका अर्थ है कि वे 700-दिन की जमा राशि पर 8% प्राप्त कर सकते हैं। पंजाब नेशनल बैंक सुपर वरिष्ठ नागरिकों को नियमित दर से 80 बीपीएस की पेशकश करता है और उनके लिए 666-दिन की जमा राशि पर उच्चतम रिटर्न 8.1% है। इंडियन बैंक निवेशकों की इस श्रेणी को अन्य वरिष्ठ नागरिकों की तुलना में 25 बीपीएस अधिक प्रदान करता है।

मुंबई के एक अन्य सेवानिवृत्त व्यक्ति ने लगभग दो प्रतिशत अंक अधिक दर प्राप्त करने के लिए एक साल से भी कम समय पहले बुक की गई एफडी तोड़ दी। हालांकि इन निवेशकों ने कहा कि उन्होंने कोई जुर्माना नहीं लगाया है, लेकिन विशेषज्ञों का कहना है कि लाभ अलग-अलग मामलों में अलग-अलग हो सकते हैं।

“मौजूदा सावधि जमा को तोड़ना उन कुछ ग्राहकों के लिए फायदेमंद हो सकता है जिन्होंने एफडी में निवेश किया है और समय से पहले निकासी के लिए जुर्माना नहीं लगता है,” कहा गौरव गुप्तालेंडिंग प्लेटफॉर्म मनीवाइड के संस्थापक और सीईओ।

गुप्ता ने कहा कि अगर कोई जुर्माना नहीं है, तो पहले की एफडी पर ब्याज वास्तविक अवधि के साथ कम हो जाएगा। एक और ध्यान देने वाली बात यह है कि FD को ऑनलाइन तभी तोड़ा जा सकता है जब उन्हें नेटबैंकिंग का उपयोग करके बुक किया गया हो। ऐसे मामलों में जहां भौतिक प्रमाण पत्र जारी किए गए हैं, जमाकर्ताओं को समय से पहले निकासी के लिए बैंक जाने की जरूरत है। विशेषज्ञों ने कहा कि जमाकर्ताओं को यह निर्धारित करने के लिए एक वित्तीय सलाहकार से संपर्क करना चाहिए कि क्या वे स्विच से लाभान्वित हो सकते हैं।

इस बीच, आरबीआई ने अपने फ्लोटिंग रेट सेविंग बॉन्ड पर ब्याज दर 7.15% से बढ़ाकर 7.35% कर दी है। इसके बाद राष्ट्रीय बचत प्रमाणपत्र में 7% की वृद्धि हुई है।

कुछ सलाहकार लिक्विड म्यूचुअल फंड को तीन साल से अधिक के निवेश के लिए उपलब्ध इंडेक्सेशन बेनिफिट को देखते हुए डिपॉजिट के विकल्प के रूप में सुझाते हैं। हालांकि, ये सावधि जमा के रूप में सुरक्षित नहीं हैं और अंतर्निहित बांड के बाजार मूल्य के साथ उनका मूल्यांकन घट सकता है।

बैंकों के अलावा गैर-बैंकिंग वित्तीय कंपनियां आकर्षक रिटर्न दे रही हैं। एचडीएफसी की “सफायर” जमा योजना 7.6% तक ब्याज दर प्रदान करती है। यदि जमा ऑनलाइन किया जाता है और यदि निवेशक शेयरधारक हैं तो बंधक विशाल उच्च रिटर्न देता है। वरिष्ठ नागरिक जो शेयरधारक हैं और नेटबैंकिंग का उपयोग करते हैं, उनके लिए रिटर्न 8% से कम है। बजाज फाइनेंस वरिष्ठ नागरिकों को तीन साल की जमा राशि पर 7.95% तक की छूट प्रदान करता है।

महामारी के चरम पर, बैंकिंग प्रणाली में अतिरिक्त तरलता के कारण दरें 5.5% तक कम हो गई थीं और कई ने उदास बाजार में सर्वश्रेष्ठ बनाने के लिए 2-3 साल की जमा राशि में बंद कर दिया था। अब कुछ निजी बैंक 8% और सार्वजनिक क्षेत्र के बैंक 7.5% से अधिक की पेशकश कर रहे हैं, जानकार बुजुर्ग उच्च दरों पर नए डिपॉजिट करने के लिए समय से पहले निकासी पर विचार कर रहे हैं।

मुंबई में एक वरिष्ठ नागरिक ने अपने बेटे की मदद से एक निजी बैंक में 5.75% पर तीन साल के लिए 2020 के अंत में 2.5 लाख रुपये की एफडी बुक की थी। यह जानने पर कि समान अवधि के लिए दर बढ़कर 7.75% हो गई है, बेटे ने हाल ही में FD तोड़ दी और इसे फिर से बुक कर लिया। उनकी मां को लगभग 20,000 रुपये की वृद्धिशील आय प्राप्त होगी।

पिछले महीने, सरकार ने महामारी के दौरान 7.4% तक गिरने के बाद 8% के स्तर को पुनः प्राप्त करने के साथ वरिष्ठ नागरिक बचत योजना (SCSS) पर रिटर्न बढ़ा दिया। हालांकि, SCSS और बैंक FD के बीच का अंतर कम हुआ है।

कुछ बैंक “सुपर वरिष्ठ नागरिकों” या 80 वर्ष से अधिक आयु वालों के लिए और भी अधिक दरों की पेशकश कर रहे हैं। उदाहरण के लिए, यूनियन बैंक ऑफ इंडिया सुपर सीनियर्स के लिए अपनी नियमित दर से 75 आधार अंक (100bps = 1 प्रतिशत अंक) प्रदान करता है, जिसका अर्थ है कि वे 700-दिन की जमा राशि पर 8% प्राप्त कर सकते हैं। पंजाब नेशनल बैंक सुपर वरिष्ठ नागरिकों को नियमित दर से 80 बीपीएस की पेशकश करता है और उनके लिए 666-दिन की जमा राशि पर उच्चतम रिटर्न 8.1% है। इंडियन बैंक निवेशकों की इस श्रेणी को अन्य वरिष्ठ नागरिकों की तुलना में 25 बीपीएस अधिक प्रदान करता है।

मुंबई के एक अन्य सेवानिवृत्त व्यक्ति ने लगभग दो प्रतिशत अंक अधिक दर प्राप्त करने के लिए एक साल से भी कम समय पहले बुक की गई एफडी तोड़ दी। हालांकि इन निवेशकों ने कहा कि उन्होंने कोई जुर्माना नहीं लगाया है, लेकिन विशेषज्ञों का कहना है कि लाभ अलग-अलग मामलों में अलग-अलग हो सकते हैं।

“मौजूदा सावधि जमा को तोड़ना उन कुछ ग्राहकों के लिए फायदेमंद हो सकता है जिन्होंने एफडी में निवेश किया है और समय से पहले निकासी के लिए जुर्माना नहीं लगता है,” कहा गौरव गुप्तालेंडिंग प्लेटफॉर्म मनीवाइड के संस्थापक और सीईओ।

गुप्ता ने कहा कि अगर कोई जुर्माना नहीं है, तो पहले की एफडी पर ब्याज वास्तविक अवधि के साथ कम हो जाएगा। एक और ध्यान देने वाली बात यह है कि FD को ऑनलाइन तभी तोड़ा जा सकता है जब उन्हें नेटबैंकिंग का उपयोग करके बुक किया गया हो। ऐसे मामलों में जहां भौतिक प्रमाण पत्र जारी किए गए हैं, जमाकर्ताओं को समय से पहले निकासी के लिए बैंक जाने की जरूरत है। विशेषज्ञों ने कहा कि जमाकर्ताओं को यह निर्धारित करने के लिए एक वित्तीय सलाहकार से संपर्क करना चाहिए कि क्या वे स्विच से लाभान्वित हो सकते हैं।

इस बीच, आरबीआई ने अपने फ्लोटिंग रेट सेविंग बॉन्ड पर ब्याज दर 7.15% से बढ़ाकर 7.35% कर दी है। इसके बाद राष्ट्रीय बचत प्रमाणपत्र में 7% की वृद्धि हुई है।

कुछ सलाहकार लिक्विड म्यूचुअल फंड को तीन साल से अधिक के निवेश के लिए उपलब्ध इंडेक्सेशन बेनिफिट को देखते हुए डिपॉजिट के विकल्प के रूप में सुझाते हैं। हालांकि, ये सावधि जमा के रूप में सुरक्षित नहीं हैं और अंतर्निहित बांड के बाजार मूल्य के साथ उनका मूल्यांकन घट सकता है।

बैंकों के अलावा गैर-बैंकिंग वित्तीय कंपनियां आकर्षक रिटर्न दे रही हैं। एचडीएफसी की “सफायर” जमा योजना 7.6% तक ब्याज दर प्रदान करती है। यदि जमा ऑनलाइन किया जाता है और यदि निवेशक शेयरधारक हैं तो बंधक विशाल उच्च रिटर्न देता है। वरिष्ठ नागरिक जो शेयरधारक हैं और नेटबैंकिंग का उपयोग करते हैं, उनके लिए रिटर्न 8% से कम है। बजाज फाइनेंस वरिष्ठ नागरिकों को तीन साल की जमा राशि पर 7.95% तक की छूट प्रदान करता है।

Source link